Autor: Jennie Li (Estrategista de Ações), Rebecca Nossig (Analista de Estratégia de Ações) e Fernando Ferreira (Estrategista Chefe e Head do Research)

05/06/2022 18:35:01 • Atualizado em 06/06/2022 09:07:54

Nessas horas, você já deve saber que a Bolsa brasileira está barata. Temos escrito muito sobre isso nos nossos últimos relatórios, e essa semana publicamos um Raio XP dedicado ao tema valuation da Bolsa brasileira.

Mas o Sunday XPresso hoje não vai falar sobre a Bolsa, mas sim da oportunidade que existe na renda fixa no Brasil atualmente. Já se antecipando e respondendo algumas perguntas principais:

1) É possível estar otimista com a bolsa e com a renda fixa ao mesmo tempo? Sim, é perfeitamente normal encontrar boas oportunidades nas duas classes de ativos.

2) A Selic ainda está subindo no Brasil, dá para ficar otimista com ativos na Renda Fixa? Sim, e vamos explicar o porquê.

Política Monetária – ciclo de alta da Selic próximo do fim?

Os juros no Brasil já estão altos, mas eles continuam em alta. O Banco Central brasileiro começou o aumento da taxa Selic em Março-2021, e desde então já elevou a taxa de 2,0% para 12,75% atualmente. Na última ata do Copom, o BC deixou claro a intenção de começar a desacelerar a alta da taxa Selic nas próximas reuniões.

Nossa equipe de economia, liderada por Caio Megale, espera que a taxa Selic suba até 13,75%. A nosso ver, esse patamar poderá ser alcançado com duas altas adicionais de 0,50pp em junho e agosto, ou com o Copom se convencendo a fazer uma alta adicional de 1,00 pp na próxima reunião para aumentar a probabilidade de convergência da inflação à meta (nosso cenário central).

Olhando para o médio prazo, esperamos que o patamar da Selic ao redor de 13,75% deve ser mantido por alguns meses para garantir o início da queda da inflação. Nossas simulações sugerem até o primeiro trimestre de 2023. A partir de então, com o Copom focando 2024, vemos espaço para uma normalização gradual de juros, até por volta do patamar que consideramos “de equilíbrio” – entre 7% e 8% – em meados de 2024.

O ciclo de alta das taxas de juros no Brasil pode estar próximo do fim, abrindo uma oportunidade para investidores na renda fixa: 1) juros no Brasil já estão entre os maiores do mundo, 2) a inflação no Brasil está alta, mas não está tão mais alta que no resto do mundo, 3) outros BCs no mundo estão subindo os juros, podendo ajudar a desacelerar a economia global, e a inflação como consequência, 4) o Brasil é uma economia já bastante endividada, o que reforça o caso de que os juros muito altos deveriam ser temporários, e não permanentes.

Juros no Brasil já estão altos em relação ao resto do mundo

Taxas de juros são preços relativos na economia. Juros altos fazem os investidores e empresas pouparem mais ao invés de investir, sobe o custo da dívida dos tomadores crédito e, dessa forma, desacelera a economia, baixando assim a inflação.

Mas é importante mencionar que juros também são preços relativos entre diferentes países, principalmente os juros de mercado, medidos pelos títulos dos governos. Hoje o Brasil tem uma das maiores taxas de juros no mundo, e isso atrai investidores externos, que investem nesses títulos em busca dessas altas taxas de retorno.

As taxas de juros nominais de um prazo de 5 anos mostram que as taxas no Brasil estão entre as maiores do mundo, e muito acima do nível dos países desenvolvidos, que seguem com taxas baixas.

Taxas de juros nominais (3 anos) – %

O mesmo também é verdade para as taxas de juros em termos reais, onde o Brasil oferece uma das maiores taxas do mundo. Essas altas taxas atraem fluxos de investidores internacionais em busca dessas altas taxas de retorno.

Taxas de juros reais – %

A inflação no Brasil não está tão maior que no resto do mundo

O Brasil tem um passado inflacionário, como todos sabem. Por isso, trazer a inflação para baixo tende a ser mais difícil por aqui, pois a economia é bastante indexada (salários, contratos, serviços). Mas comparando as taxas de inflação atuais no Brasil em relação ao resto do mundo, vemos que a inflação no Brasil não é tão distante

Além disso, a diferença entre a taxa básica de juros e a inflação atual no Brasil é muito menor que em outros países, principalmente nos países desenvolvidos na Europa e nos EUA, onde a diferença é muito grande, como vemos no gráfico abaixo.

Isso indica que o BC brasileiro se antecipou ao cenário inflacionário atual mais rapidamente, enquanto os BCs em outros países ainda estão no começo dessa jornada, e tem que aumentar as taxas significativamente ainda. Caso esses BCs tenham sucesso em trazer a inflação para baixo, isso pode ajudar a inflação “importada” em também desacelerar por aqui.

Inflação ao consumidor vs. taxa de Juro do Banco Central – %

O Brasil já está bastante endividado – juros altos têm grande peso fiscal

A dívida do governo brasileira está entre as mais altas do mundo. Isso faz com que o custo fiscal da forte alta de juros no Brasil seja bastante elevado. A Dívida Pública Mobiliária no Brasil é de R$5,5 trilhões (dados de 2022), portanto cada 1% de elevação de juros no Brasil custa R$55 bilhões em pagamento de juros pelo governo, mais que todo o programa Bolsa Família. Isso indica que o Brasil poderá ter dificuldades de conviver com juros muito elevados por muito tempo, pelo alto custo que isso acarretará, impactando o potencial crescimento do país.

Dívida bruta como % do PIB – Países Emergentes

CDI – o “maratonista incansável”

Olhando para os retornos dos últimos 5 anos do CDI, das taxas pré-fixadas, do índice IMA-B (retorno dos títulos indexados à inflação) e do Ibovespa, vemos que os retornos dos títulos atrelados à inflação foram muito próximos ao retorno da Bolsa. Isso mesmo considerando um período de juros baixos no Brasil. Além disso, a volatilidade do IMA-B também foi bastante inferior à volatilidade da Bolsa.

Além disso, apesar dos baixos retornos dos títulos pré-fixados nos últimos 2 anos, em um período mais longo, eles ainda tiveram um retorno superior ao CDI.

Os gestores gostam de comparar o CDI à um maratonista incansável, que está sempre gerando resultados, todos os dias. Dito isso, os últimos anos marcaram um período de juros baixos no Brasil, onde a média do CDI foi de 5,8% ao ano. Olhando para 2022 e os próximos anos, vemos um cenário diferente, onde o CDI volta a ter retornos de dois dígitos ao ano, aumentando a atratividade da renda fixa relativo à outros investimentos.

Retornos da Renda Fixa e Ibovespa nos últimos 5 anos

Razões para se ter mais caixa (pós fixados) que o normal

Acreditamos que no cenário atual, ter caixa é uma boa opção. Além da reserva de emergência, que é essencial para todos investidores, o caixa investido em títulos pós fixados de baixo risco traz alguns benefícios no cenário atual:

- O mercado global enfrenta uma grande volatilidade em 2022, com fortes quedas nas Bolsas globais e nos ativos de risco (como as criptomoedas). Ter caixa nesse cenário traz a possibilidade de investir a preços mais atrativos em outras classes de ativos.

- O risco de recessão está aumentando no mundo, por conta da alta de juros no mundo e dos desarranjos provocados pelos conflitos geopolíticos e pela política “zero-covid” na China. Os investimentos na renda fixa pós ficada também ajudam a reduzir o risco da sua carteira.

- Por último, o custo de oportunidade do dinheiro no Brasil voltou a ficar elevado, dado que o CDI voltou para quase 13% ao ano. Dessa forma, diferente do restante do mundo, o caixa no Brasil já traz um retorno alto, com baixo risco.

Razões para se investir em títulos de renda fixa mais longos

Para a porção da carteira na Renda Fixa com maior risco – como os títulos pré-fixados e os atrelados à inflação – acreditamos o investidor deva optar por títulos com uma duração maior que a de apenas 1-2 anos de prazo.

Preferimos os títulos atrelados à inflação (como as NTN-Bs) ao invés dos títulos pré-fixados, idealmente com um período em torno de 5-7 anos de duração. Isso porque:

- Os títulos pré fixados correm um risco maior de qual será a inflação e a trajetória de juros nos próximos anos. Portanto, eles podem trazer perdas ao investidor caso as taxas de juros sigam aumentando.

- Os títulos indexados à inflação mais longos reduzem o risco de reinvestimento do investidor – ou seja, caso as taxas não permaneçam no patamar elevado que elas se encontram hoje, o investidor que optar por um título de curto prazo poderá ter que reinvestir a uma taxa menor.

- Os títulos com um prazo mais longos maximizam os benefícios do carrego – ou seja, os benefícios dos juros compostos. Isso porque o investidor terá aquele retorno (por exemplo IPCA +6% ao ano) todos os anos e sem o pagamento de impostos durante o prazo do título, e apenas no vencimento do título.

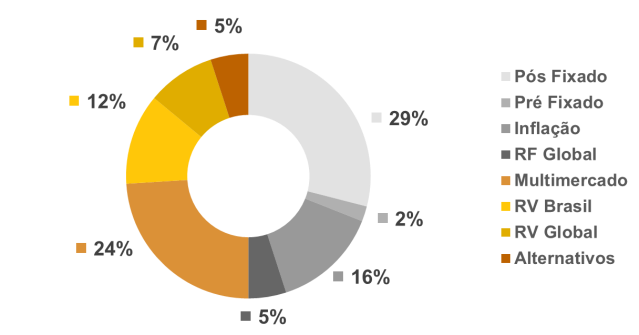

Veja as alocações sugeridas pela nossa equipe de alocação

Em conclusão, vemos uma série de oportunidades nos ativos de renda fixa no Brasil hoje, pois acreditamos que o ciclo de alta de juros no Brasil pode já estar se aproximando do final, como mostramos acima. A nossa equipe de alocação publica carteiras recomendadas para 7 perfis de risco distintos todos os meses.

Para o perfil de risco moderado, nossa equipe sugere 50% de alocação total em ativos de renda fixa (pós, pré, inflação e global). Já para o perfil agressivo, a alocação sugerida em renda fixa é de 29%.

Carteira Estrategista (Moderado) – Junho 2022

A tabela abaixo traz as alocações sugeridas para os ativos de renda fixa para os 7 diferentes perfis de risco.

Confira também nosso artigo sobre Previdência ou Tesouro Direto? Descubra o investimento mais indicado para a sua aposentadoria.

Fonte: conteudos.xpi

0 Comments