Autor: Tatiana Nogueira (Economista da XP) e Maria Jordao (Analista de Macroeconomia)

11/01/2022 17:33:40 • Atualizado em 11/01/2022 18:24:12

O IPCA de dezembro subiu 0,73%, acima das expectativas do mercado. Entenda a alta da inflação durante a pandemia e quais riscos seguem relevantes para os próximos meses.

2021 encerra com inflação de 10,1%

O índice de preços ao consumidor (IPCA) subiu 0,73% em dezembro, acima da nossa estimativa e da mediana das expectativas de mercado (0,63% e 0,64%, respectivamente). A surpresa de alta do mês deveu-se principalmente a retornos mais rápidos que o projetado dos descontos da Black Friday.

Todos os nove grupos pesquisados pelo IBGE registraram alta no mês. A maior variação veio de Vestuário (2,06%), que acelerou em relação a novembro (0,95%), seguido de Artigos de Residência (1,37%) e Alimentação e bebidas (0,84%).

Com isso, 2021 termina com variação de 10,06%, número mais alto desde 2015. Nossa projeção para o IPCA de 2022 permanece em 5,2%.

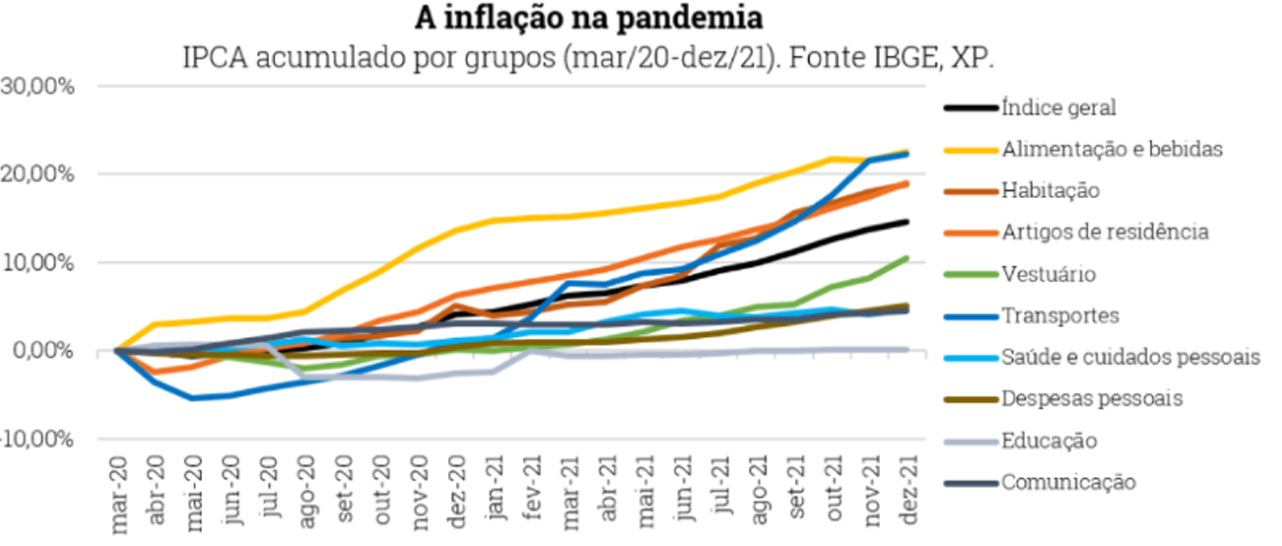

A inflação na pandemia

Ao atingir o patamar de dois dígitos, não podemos deixar de nos perguntar: o que nos trouxe até aqui? Entre fatores domésticos e internacionais, é certo que a pandemia está por trás de parte do forte movimento de preços através dos grupos que compõem o IPCA.

Cada um dos nove grupos do nosso principal índice de inflação ao consumidor se comportou de maneira diferente, à medida que mudavam as dinâmicas setoriais e surgiam novas tendências de consumo devido às diferentes fases da pandemia.

O grupo de alimentação foi de longe o que mais subiu dentro do IPCA, com uma variação de 22,6% desde o início da pandemia. A alta é explicada principalmente pela disparada dos preços de commodities agrícolas devido às quebras nas cadeias globais, e uma vez que estes preços são dados em dólar, o efeito foi intensificado pela depreciação do câmbio. Entre outros fatores que contribuíram para a alta do grupo, vale recordar a falta de chuvas e do frio excessivo que chegou a dizimar plantações em algumas regiões do país no ano passado.

O grupo de transportes, que chegou a ter deflação nos primeiros meses da pandemia devido à baixa mobilidade – e consequente baixa demanda – apresentou forte alta e encerrou o ano com inflação de 22,2%. Os repasses de custos do período em que houve paralização e aumento expressivo nos preços de combustíveis – que por serem commodities negociadas internacionalmente também tiveram forte impacto do câmbio, para além da alta dos preços globais, foram os principais responsáveis pela elevação de preços do grupo.

Apesar da forte demanda de itens de saúde e cuidados pessoais, estes grupos apresentaram inflação relativa menor (4,8%), já que preços relacionados à medicamentos e custos médicos são regulados (compõem a categoria de preços administrados) e foram segurados durante a pandemia.

A categoria de habitação começou a apresentar altas mais fortes após o início da reabertura, com a inflação já sendo repassada nos reajustes de aluguéis e custos de materiais de construção, além de é claro, impacto da crise hídrica que explica o aumento da bandeira tarifária de energia elétrica. No período estudado, alta foi de 18,8%.

O que podemos esperar?

Os fatores estruturais que a pressionam para ficar em patamares elevados continuam presentes, uma vez que a economia brasileira conta com um expressivo peso inercial. A difusão, medida que reflete o ‘espalhamento’ da inflação entre todos os bens e serviços da economia continua alta – encerrou o ano em 75%.

Projetamos que em 2022 a inflação medida pelo IPCA acumule alta de 5,2%, e esperamos que a inflação convirja para a meta em 2023, encerrando o ano em 3,25%.

Esse processo desinflacionário deve ocorrer por uma série de fatores:

- A inflação de commodities deve se reduzir significativamente com a política monetária menos expansionista no mundo;

- Os efeitos do substancial ajuste na taxa Selic ainda estão no início (estimamos defasagem média de 9 meses entre a elevação dos juros e o efeito completo sobre a inflação);

- Fim do efeito da depreciação cambial sobre a inflação (nosso cenário prevê a taxa de câmbio a 5,7 reais por dólar este ano);

- A atividade econômica já vinha perdendo força mesmo antes do efeito da alta de juros, e vai contribuir para amenizar repasses de custos que ainda estão represados nas cadeias de produção.

Dentre os riscos que devemos levar em consideração adiante, ressaltamos o cenário político, olhando para a ameaça ainda presente de desarranjo do arcabouço fiscal, que pode levar a deterioração das expectativas. Lembrando que estamos em ano eleitoral, marcado por maior volatilidade e incertezas.

Gostou do conteúdo? Então confira a leitura PEC dos Precatórios e o orçamento 2022

Fonte: XP

0 Comments