Autor: Caio Megale (Economista-chefe da XP)

06/12/2021 17:30:37 • Atualizado em 06/12/2021 19:05:46

Esquenta do Copom: Mantendo o ritmo

Acreditamos que o Copom elevará a taxa Selic para 9,25% esta semana e sinalizará nova elevação de 1,5pp para fevereiro. O cenário de riscos para a inflação segue desafiador.

Destaques

- Em nossa visão, a evolução dos dados desde o último Copom se mostrou ambígua para o balanço de riscos de inflação, que segue bastante desafiador;

- Acreditamos que o modelo de projeções do Copom apresentará aumento das projeções de inflação para 2022, e recuo para 2023;

- Nossa expectativa é que o Copom não altere a redação de seus parágrafos de implementação de política monetária do comunicado, eleve a Selic em 1,5 pp, e sinalize “outro ajuste da mesma magnitude” para fevereiro;

Em nosso cenário base, projetamos duas altas de de 1,50 pp na taxa Selic em dezembro e fevereiro e uma final de 0,75pp em março, levando a taxa Selic para 11,50%.

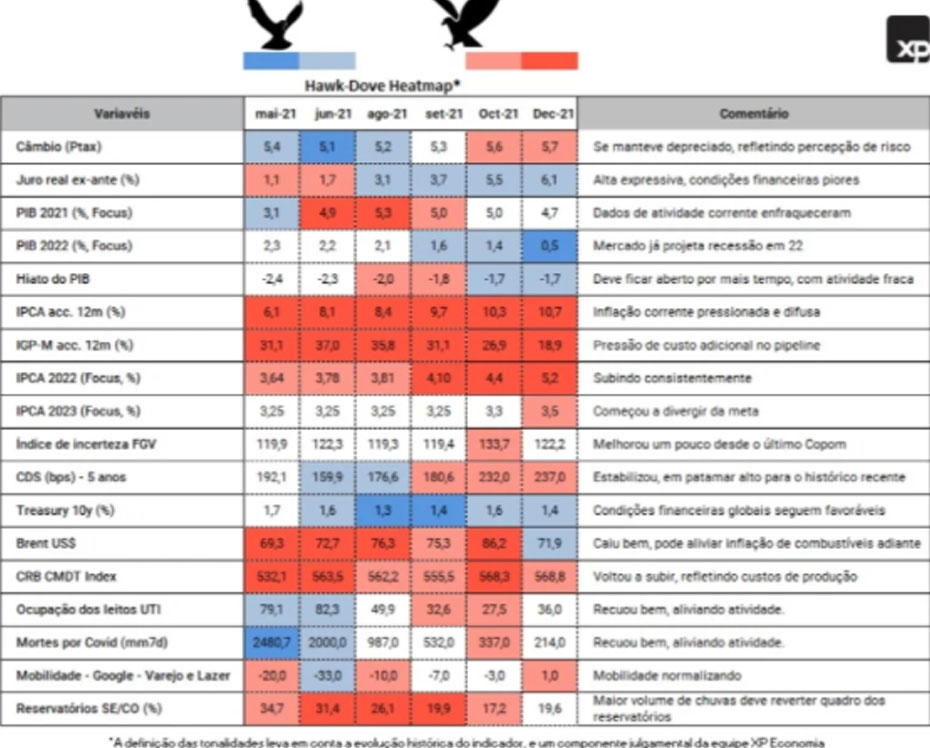

Hawk-Dove Heatmap: sinais para os dois lados do balaço de riscos

A evolução dos dados desde o último Copom se mostrou, em nossa visão, ambígua para o balanço de riscos de inflação.

Por um lado, a inflação corrente segue muito pressionada, com os núcleos do IPCA rodando, na margem, acima de 10%. Ademais os núcleos do IGP sugerem que ainda há pressão de custos no pipeline para ser repassado aos consumidores nos próximos meses.

A inflação corrente ruim e a percepção de deterioração das perspectivas fiscais geradas pela PEC dos Precatórios pressionaram expectativas de inflação. A projeção do Focus para 2022 já se encontra acima do topo do intervalo da meta e a projeção de 2023 começou a divergir da meta (3,25%), alcançando 3,5% na última leitura.

Por outro lado, a atividade perdeu fôlego antes do esperado, e é consenso que a economia entrará em recessão em 2022. A demanda interna mais fraca indica que em 2022 será bem mais difícil o repasse da alta de custo aos preços ao consumidor.

No cenário internacional, os preços das commodities dão sinal de recuo, com a perspectiva de uma política monetária global menos expansionista. Em particular, o petróleo recuou significativamente, o que pode abrir espaço para deflação de combustíveis adiante.

Outro fator positivo é que o regime de chuvas vem se mostrando acima do esperado, aumentando a probabilidade de deflação de energia elétrica em 2022.

No balanço, nossa visão é que os dados desde o último Copom devem recomendar ao comitê a manutenção do plano de voo sinalizado na reunião passada.

Modelo do BCB: projeção deve subir para 22 e recuar para 23

Na última reunião do Copom, as projeções para a inflação no cenário base eram de 9,5% para 2021, 4,1% para 2022 e 3,1% para 2023. Desde então, o cenário apresentou várias mudanças, como vimos no heatmap acima. Isso refletirá também nas projeções para o IPCA no cenário base.

A mediana da expectativa para a taxa Selic no boletim Focus subiu de 8,75% para 9,25% em 2021 (fim de período), de 9,5% para 11,25% para 2022 e de 7,0% para 8,0% para 2023 desde o último Copom. O câmbio ficou estável em R$5,60/US$; e a expectativa de inflação, também coletada no boletim Focus, passou de 9,0% para 10,2% em 2021, 4,4% para 5,0% em 2022 e de 3,3 para 3,5 em 2023.

Enquanto a elevação do juro médio contribui para a queda marginal da inflação em 2021, a elevação das expectativas e surpresa inflacionária agem na outra direção. O efeito líquido sobre a inflação dos preços livres deve ficar em 0,4 pp. A projeção de preços administrados do Copom também deve subir – de 17,1% para 17,5%.

O resultado é elevação da projeção do IPCA para 2021 no cenário base para 10,0%, antes em 9,5%.

O mais relevante, no entanto, é o cenário de 2022 e 2023. Por um lado, a elevação da Selic de 2022 no Focus reduz a projeção para o IPCA no fim do período: -0,37 pp. Por outro, a maior inércia de 2021 e elevação das expectativas para 2022 elevam a projeção em 0,47 pp. Corrigindo os preços administrados pela inércia inflacionária, estes avançam de 5,2% para 5,7%.

Dessa forma, a projeção para o IPCA de 2022 sobe de 4,1% para 4,4% no modelo base do BC. E a projeção para 2023 cai de 3,1% para 3,0%, devido à influência da inércia da política monetária mais restritiva.

Implementação de Política Monetária e Comunicado: sem mudanças

Dado o fluxo ambíguo de dados, acreditamos que o Copom fará poucas mudanças em sua estratégia. Fará a sinalizada elevação de 1,5 pp, e continuará sinalizando “outro ajuste da mesma magnitude” para fevereiro.

Desta forma, nossa expectativa é que o Copom não altere a redação de seus parágrafos de implementação de política monetária do comunicado.

Quais os possíveis cenários alternativos? Uma decisão mais dura poderia ser acelerar o passo, diante da alta de expectativas de inflação (especialmente 2023). Neste caso, o Copom faria uma elevação de 1,75%, e deixaria as portas mais abertas para a reunião seguinte.

Uma outra possibilidade, esta para o lado menos duro, seria sinalizar que o Copom está menos preocupado com a inflação de 2022, e passará a focar mais em 2023. Neste caso ele flexionaria esta frase do comunicado: “…é compatível com a convergência da inflação para as metas no horizonte relevante, que inclui os anos-calendário de 2022 e 2023”; inserindo um “principalmente” antes de 2023.

Dadas as conhecidas defasagens com as quais a política monetária atua, é normal o BC rolar o horizonte relevante. Mas, pelo padrão histórico, é cedo para isso (normalmente faz no início do ano). Este seria, em nossa visão, um sinal desnecessário de acomodação, em momento de elevação das expectativas de inflação.

Cenário XP: desafio para o Copom continua grande

O desafio para a política monetária continua grande. A inflação ao consumidor segue rodando muito acima da trajetória de metas e ainda há pressões no atacado para que sejam repassadas adiante.

Em 2022, esses repasses não serão tão diretos como neste ano. A demanda interna já está se enfraquecendo, e a maior parte do ajuste monetário já promovido pelo Banco Central (BC) ainda se fará sentir na economia ao longo do ano que vem.

No entanto, as incertezas ainda elevadas no cenário global e a redução da credibilidade fiscal no Brasil não permitem ao BC “esperar para ver”. Ele terá que continuar avançando no território contracionista para garantir a ancoragem das expectativas e se assegurar que os repasses de custos aos consumidores estarão mesmo mais contidos.

Neste sentido, além da alta de 1,50 pp na taxa Selic em dezembro, esperamos uma alta adicional da mesma magnitude em fevereiro e uma final de 0,75pp em março, levando a taxa Selic para 11,50%.

É um patamar significativamente acima da taxa que julgamos neutra (em torno de 7,50%). Na ausência de choques globais ou de deterioração adicional das condições fiscais, este patamar deve ser suficiente para promover uma gradual convergência da inflação à trajetória de metas até 2023.

Se estivermos certos e a inflação começar a se reduzir ao longo do ano que vem, o BC encontrará espaço para começar a reduzir a Selic de volta ao “neutro” ainda em 2022, com um corte de 0,50pp em dezembro.

Fonte: XP

0 Comments