Autor: Camilla Dolle (Head de Renda Fixa) e Francisco Lobo (Analista de Renda Fixa)

02/12/2021 17:51:00 • Atualizado em 02/12/2021 17:52:14

E se a Selic passar de 8,5%, o que acontecerá com a poupança?

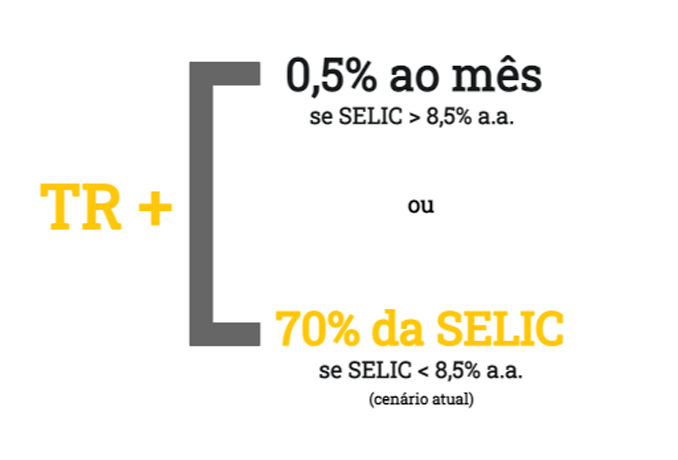

- A poupança tem duas formas de remuneração, que dependem do nível da taxa básica de juros, a Selic.

- Atualmente, com a Selic abaixo de 8,5%, o rendimento é de 70% da Selic + TR.

- A TR está zerada desde 2017 e, por este motivo, não costuma ser mencionada como parte da remuneração.

- A expectativa é de que a Selic supere o patamar de 8,5% ao final de 2021. Com isso, a poupança passaria a render 0,5% ao mês + TR.

- Mesmo com a mudança, a aplicação continua a perder de investimentos conservadores tão ou mais seguros, como o Tesouro Selic.

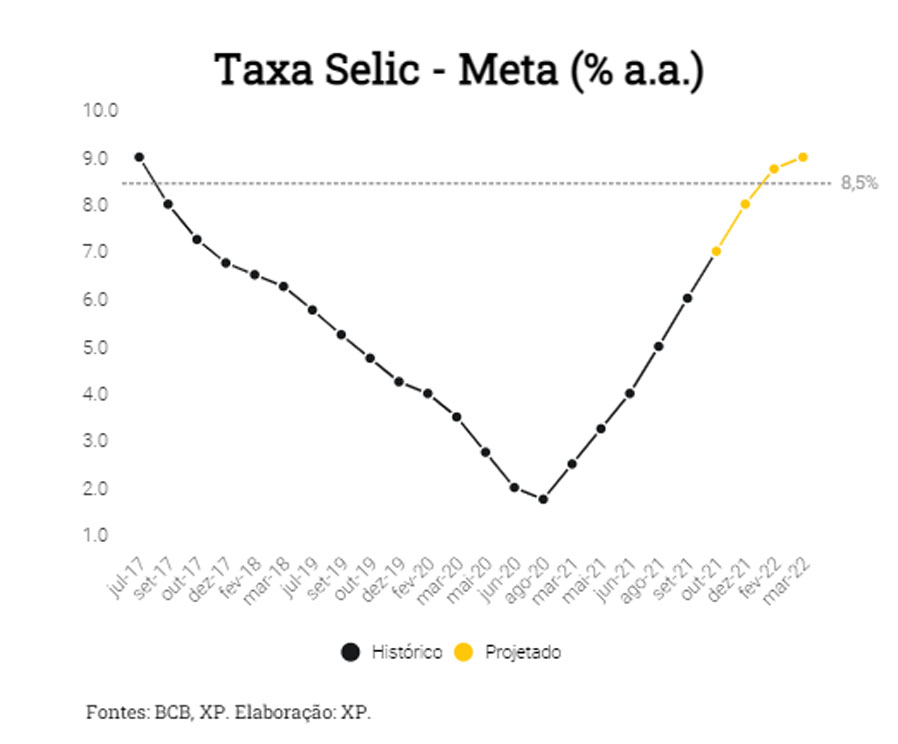

Estamos nos aproximando da penúltima reunião do Copom em 2021, que acontecerá nos dias 26 e 27 de outubro.

Nela, o Banco Central decidirá se haverá um novo aumento na nossa taxa básica de juros, a Selic, qual a magnitude e quais os próximos passos para a política monetária brasileira.

Parece consenso no mercado que esse movimento será de elevação de mais um ponto percentual, ou seja, a Selic atingiria 7,75% ao ano.

Mas lembre-se: ainda tem mais uma reunião em dezembro e 2022 inteiro pela frente. Nossos economistas da XP esperam novas elevações até atingir 11% no ano que vem.

selic

Além das implicações na economia e nos nossos investimentos, que já temos acompanhado ao longo do ano com as sucessivas altas de juros, esses movimentos, caso se concretizem, guardam um marco: a Selic novamente a 8,5%.

E o que isso, especificamente, tem que relevante?

Selic a 8,5% muda a remuneração da poupança

Estamos há um tempo considerável com a nossa taxa de juros abaixo de 8,5% e por isso podemos ter esquecido, mas a regra de remuneração da poupança muda quando a Selic ultrapassa esse patamar:

Isso significa que, muito provavelmente, a partir do começo do ano que vem voltaremos a calcular os rendimentos dessa aplicação com base na primeira regra: 0,5% ao mês + TR (equivalente a 6,168% ao ano + TR) e isso se mantém mesmo que a Selic ultrapasse os 8,5%.

Para efeitos de comparação, atualmente a poupança rende cerca de 0,45% ao mês.

Desde 2017, a TR (taxa referencial) está em 0%, devido à queda na taxa Selic. Para conferir o histórico, acesse relatório sobre a TR.

A Taxa Referencial foi criada para substituir as correções pelo IPCA e servir de referência para as demais taxas de juros no Brasil.

Atualmente, a taxa Selic desempenha o papel desta taxa de juros.

Mesmo assim, a TR ainda é utilizada como parte da indexação de ativos como, por exemplo, FGTS, poupança e títulos de capitalização.

Ela é definida de acordo com a taxa básica de juros vigente.

Então, se a taxa Selic cair, a Taxa Referencial tende a permanecer no patamar atual.

Do contrário, a subida dos juros faria com que a TR também aumentasse.

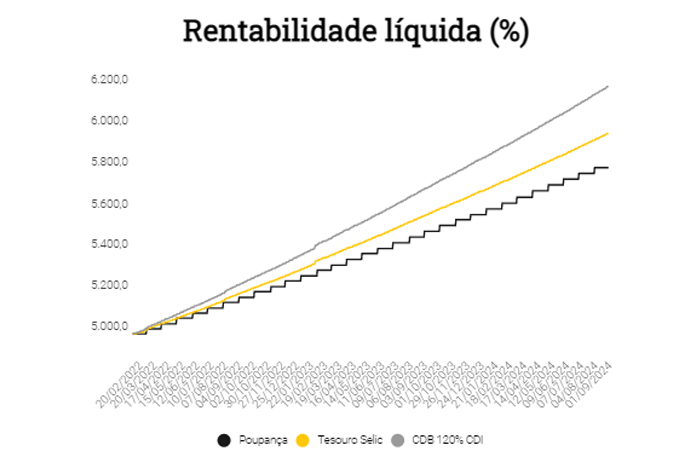

Mesmo assim, a poupança continuará não valendo a pena

Uma das grandes dúvidas de uma parte considerável dos investidores é se a poupança vale a pena.

Com a mudança da regra, certamente essa pergunta voltará a pipocar pela internet, então vale mostrarmos uma simulação.

Premissas:

- Investimento inicial de R$ 5.000,00

- Rendimentos já líquidos de impostos (IR e IOF) e taxa de custódia, para serem comparáveis à poupança.

- Considerando taxa Selic constante em 8,5% durante todo o período.

- Considerando TR constante em 0% durante todo o período.

- Tesouro Selic 2024 = 100% Selic + 0,128% (taxa de fechamento do dia 15/10/21).

Ressaltamos que, ainda que a TR passe a aumentar, ainda assim nossas projeções com base na TR e na Selic históricas indicam que a poupança continuaria sendo uma opção inferior às outras apresentadas.

O formato de “escadinha” da rentabilidade da poupança reflete que a rentabilidade ocorre apenas uma vez ao mês (aniversário da aplicação), ao passo em que os investimentos em Tesouro Selic e CDB possuem rentabilidade diária.

Um argumento constantemente utilizado para defesa da poupança é a liquidez diária, ou seja, a possibilidade de resgate a qualquer momento, enquanto o Tesouro Selic só teria liquidez em D+1 (dia útil seguinte).

Isso mudou desde o dia 13 de setembro, quando o Tesouro passou a possibilitar liquidez no mesmo dia útil para resgates feitos até às 13h.

Vale notar que um estudo realizado pela Anbima (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais) mostra que, em média, aplicadores da poupança deixam seus recursos parados por 11 anos antes de movimentá-los.

Ou seja, estão abrindo mão de rentabilidades maiores em troca de maior liquidez, porém sem necessidade.

Concluindo, a mudança de remuneração da poupança quando a Selic atingir 8,5% não mudará a realidade: ela rende menos do que opções mais conservadoras ou com a mesma garantia do FGC e os argumentos geralmente utilizados para sua utilização ficam cada dia menos válidos.

Fonte: XP

0 Comments