Autor: Research XP

31/08/2021 16:26:47 • Atualizado em 31/08/2021 16:29:12

Se você quer aprender a analisar empresas para começar a investir e buscar ações consolidadas no mercado, saber interpretar relatórios financeiros ajudará a entender sobre a saúde financeira da empresa.

Para isso e outras importantes análises, é preciso conhecer alguns indicadores que irão orientar as suas escolhas.

Apresentamos na sequência dois indicadores básicos: indicador de receita bruta e indicador de receita líquida. Ambos irão contribuir para a tomada de decisões mais seguras, embasadas em dados.

Confira tudo sobre eles. Continue a leitura!

O que é receita bruta?

A receita bruta é, resumidamente, toda a entrada de recursos que condiz com as atividades para as quais a empresa foi constituída, conforme seu contrato social, ou seja, todo produto da venda de bens e serviços de uma organização, antes de qualquer dedução.

Desta forma, a receita bruta compreende a receita total decorrente das atividades fim da empresa.

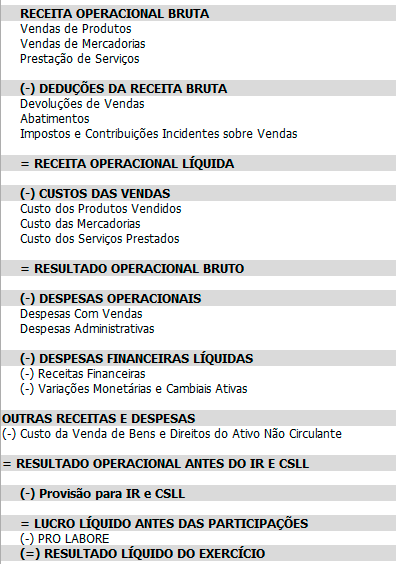

Por ser classificada na contabilidade como uma conta de resultado, a receita bruta é encontrada no relatório chamado demonstração de resultado do exercício (DRE). Trouxemos um exemplo para ajudar na visualização da DRE:

Esse documento nada mais é do que um relatório contábil de elaboração obrigatória pelas organizações em que se indica, de forma resumida, todas as operações financeiras de um período.

Na DRE, a receita bruta é encontrada como o primeiro item integrante de todo o resultado do exercício. Esse indicador também pode ser encontrado por meio do cálculo que apresentaremos na sequência desse artigo.

Legislação

Vale destacar, no entanto, que a receita bruta sob a ótica tributária possui outras definições.

Para fins de aplicação do Simples Nacional, por exemplo, a receita bruta é o produto da venda de bens e serviços nas operações de conta própria. Pode ser também o preço dos serviços prestados e o resultado nas operações em conta alheia, não incluídas as vendas canceladas e os descontos incondicionais concedidos.

Na legislação do PIS e COFINS, por sua vez, a receita bruta é o total de receitas contabilizadas, independentemente de advirem do faturamento.

Deduções da receita bruta

As deduções são formadas por devoluções, descontos ou impostos sobre vendas. E esses abatimentos sobre a receita bruta podem ser:

- Imposto sobre Produtos Industrializados (IPI): trata-se de um imposto federal que incide sobre os produtos da indústria.

- Imposto Sobre Serviços (ISS): é um tributo que incide na prestação de serviços realizada por empresas e profissionais autônomos.

- Imposto sobre Operações Relativas à Circulação de Mercadorias e Serviços (ICMS): recai sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação.

E o que é receita líquida?

A receita líquida compreende o montante de dinheiro trazido pela empresa ao realizar as suas operações de venda de produtos e/ou prestação de serviços. Em outras palavras, significa o resultado das vendas brutas após a dedução dos impostos sobre vendas, descontos, abatimentos e devoluções.

Sendo assim, a receita líquida costuma ser usada para verificar o valor total que entra no caixa da empresa. Logo, ela pode ser entendida como o montante “limpo”, visto que seu resultado aparece somente após as deduções necessárias.

Neste ponto, a receita líquida se diferencia da receita bruta ao exibir o dinheiro líquido que está entrando na organização. Como falado, esse indicador é um resultado que aparece logo após as deduções e, tecnicamente, fica localizado na parte superior do DRE.

Com as informações disponibilizadas pela receita líquida, é possível gerar relatórios empresariais que auxiliarão tanto na análise dos gestores como de investidores.

A receita líquida é uma informação muito relevante para uma organização pois é por meio dela que será possível entender melhor como houve lucro ou prejuízo líquidos do exercício.

Começando agora no mundo dos investimentos? Abra já sua conta na XP, e conte com qualidade e diversidade para fazer seu dinheiro render.

Deduções da receita líquida?

As deduções referentes ao abatimento sobre a receita líquida são as seguintes:

- PIS (Programa de Integração Social): são contribuições sociais com objetivo de financiar o seguro-desemprego, abono e participação na receita dos órgãos. É devido por Pessoa Jurídica.

- COFINS (Contribuição para o Financiamento da Seguridade Social): contribuição federal brasileira destinada a financiar a seguridade social.

- ICMS (Imposto sobre Circulação de Mercadorias e Serviços): imposto sobre mercadorias que é aplicado somente por governos dos Estados e do Distrito Federal.

- IPI (Imposto sobre produto industrializado): é o imposto federal que recai exclusivamente sobre os produtos industrializados no Brasil.

Receita operacional líquida

A Receita Operacional Líquida (ROL) é uma subdivisão da receita líquida da empresa, que corresponde ao montante recebido pela venda de seus produtos ou prestação de serviços.

Ou seja, as receitas operacionais envolvem o ingresso diretamente relacionado com a atividade fim da empresa. Os principais ingressos operacionais são as vendas à vista, recebimentos, descontos cauções e cobranças de duplicatas.

Assim, não entra no cálculo da ROL, por exemplo, receitas de caráter não previsível como a venda de um ativo da organização.

Dessa forma, para encontrar a receita operacional líquida basta diminuir da receita bruta de vendas os impostos, descontos e os abatimentos concedidos. Entram nessas deduções também as despesas operacionais, incluindo gastos com vendas, pessoais, marketing, administrativas entre outras.

Vale lembrar que o resultado da receita operacional líquida nada tem a ver ainda com lucros ou prejuízos da organização. Apesar disso, é a partir dela que são deduzidos os gastos da empresa que permitirão avaliar os resultados do período.

Cálculo da receita operacional líquida

A Receita Operacional Líquida é calculada a partir da receita bruta e é disponibilizada na DRE algumas linhas abaixo da Receita Bruta:

Então, após deduzir impostos, descontar valores de devoluções de vendas e subtrair os descontos concedidos aos clientes, chega-se à Receita Operacional Líquida.

Para ficar mais claro, acompanhe o exemplo de cálculo de ROL que segue abaixo:

- Receita Bruta de vendas = R$ 50.000,00

- (-) Devoluções de mercadoria = R$ 2.000,00

- (-) Descontos = R$ 400,00

- (-) Impostos = R$ 12.000,00

- (=) Receita Operacional Líquida = R$ 35.600,00

Como calcular a receita bruta e a receita líquida

De modo geral, receitas de vendas correspondem a todos os valores recebidos por uma organização pela venda de seus produtos ou serviços. Nesse sentido, existem duas grandes classificações para as receitas de vendas: receita bruta e receita líquida.

Tanto o cálculo da receita bruta como o da receita líquida podem ser obtidos a partir das demonstrações financeiras da companhia.

Confira, abaixo, como realizar o cálculo de receita bruta e receita líquida:

Cálculo de receita bruta

Para o cálculo da receita bruta é necessário ter em mãos o valor unitário de cada produto, bem como o volume de produtos comercializados durante o período no qual se deseja analisar.

A partir disso, basta multiplicar esses números para descobrir o total comercializado durante o período selecionado, conforme a equação: Receita bruta = volume produtos/serviços x valor unitário.

Suponha que uma padaria venda exclusivamente 10 mil pães pelo valor de R$ 0,50 cada. Nesse caso, a receita bruta da empresa seria de R$ 5 mil. Visualmente:

- receita bruta = 10.000 pães x R$ 0,50

- receita bruta = 5.000

Cálculo de receita líquida

O cálculo da receita líquida é feito por meio da relação entre receita bruta e deduções como cancelamentos, despesas e impostos nas vendas. Como na seguinte equação: Receita Líquida = receita bruta – deduções.

Partindo desse conceito, uma empresa que possua uma receita bruta de R$ 500 mil e cujas deduções atinjam o montante de R$ 29 mil em um determinado período de tempo, teria uma receita líquida de R$ 471 mil. Ou seja:

- receita líquida= R$ 500.000 – R$ 29.000

- receita líquida= R$ 471.000

Importância da receita bruta e da receita líquida no investimento

O mercado de renda variável tem ganhado cada vez mais espaço junto daqueles que desejam investir pensando no longo prazo.

No entanto, é muito comum nesse processo surgirem dúvidas sobre como escolher os melhores ativos para a carteira. Isso porque o mercado de ações é muito amplo e complexo, de modo que somente com uma boa análise sobre as companhias é possível chegar a boas conclusões.

Então, é essencial conhecer a evolução da empresa, como funciona sua gestão e sobretudo, os dados e indicadores financeiros apresentados por ela. Só assim será possível desenvolver uma boa capacidade de análise e interpretação dos dados.

Conheça mais sobre essas análises e indicadores:

- 10 indicadores financeiros e sua importância na Bolsa de Valores

- Balanço de bancos: saiba como analisar a saúde financeira das instituições

No contexto de análise de evolução, dominar os conceitos de receita bruta e receita líquida é o primeiro passo para entender os relatórios financeiros emitidos pelas empresas. Mas, em termos gerais, a receita líquida costuma ser um indicador muito mais utilizado pelos investidores do que a receita bruta.

Isso porque ela serve como um importante indicador para mensurar a situação econômica e financeira de uma organização de forma clara e precisa.

Entretanto, precisamos destacar que a receita líquida possui limitações e por esse motivo, quando se trata da análise de indicadores, recomenda-se estudar a receita líquida, em conjunto com outras ferramentas como Ebitda, ROE e Dividend Yield.

Dessa forma, com a utilização de indicadores financeiros variados, será possível traçar análise mais assertiva e segura.

Fonte: xpi

0 Comments